Conciliação bancária: como estruturar e manter o controle fiscal

Quanto tempo e dinheiro sua equipe perdeu no último mês por falta de um processo estruturado de conciliação bancária?

Um levantamento revelou que até 90% das empresas enfrentam algum tipo de discrepância durante esse processo, o que torna evidente a dificuldade generalizada de manter saldos perfeitamente alinhados entre o livro contábil e o extrato bancário.

Felizmente, existem boas práticas que permitem construir um processo sustentável.

Confira abaixo o guia com tudo que você precisa para manter o controle fiscal por meio da conciliação bancária!

O que é conciliação bancária?

Conciliação bancária é o processo de comparar as movimentações registradas nos extratos bancários com os lançamentos realizados no controle financeiro ou na contabilidade de uma empresa.

Ao contrário de uma auditoria externa, a conciliação bancária é um controle interno realizado pela própria equipe da empresa. Por isso, o processo de conciliação não substitui a auditoria das contas feitas por profissionais independentes.

Funciona assim:

- Primeiro, o setor financeiro ou contábil reúne o extrato bancário de um período e os registros internos;

- Depois, cada entrada e saída do extrato é conferida com os lançamentos feitos pela empresa para identificar valores que não batem ou que não foram compensados;

- No final, as diferenças encontradas são analisadas, justificadas e ajustadas para que os controles internos fiquem iguais ao extrato do banco.

Esse processo pode ser manual ou automatizado. Atualmente, já existem softwares de gestão financeira e ERP que importam automaticamente os dados dos bancos para agilizar a verificação.

No Brasil, não existe uma lei específica que imponha a conciliação bancária como uma obrigação legal separada. Ou seja, nenhuma norma determina expressamente que todas as empresas precisam realizar esse procedimento de forma periódica.

Mas, a legislação brasileira exige que empresários e sociedades empresárias mantenham um sistema de contabilidade e escrituração de suas operações financeiras com base no Código Civil.

Isso torna a conciliação uma etapa natural para manter a escrituração correta e fiel à realidade.

Quais são os tipos de conciliação bancária?

Existem diferentes tipos de conciliação bancária, que variam conforme a origem das transações e a forma de controle utilizada pela empresa. Os principais são:

- Conciliação bancária tradicional, que compara os lançamentos internos com o extrato da conta corrente;

- Conciliação de cartões de crédito e débito, usada para conferir vendas, taxas e prazos de repasse das operadoras;

- Conciliação de plataformas de pagamento, comum em empresas que usam intermediadores digitais, como gateways e marketplaces;

- Conciliação automática, feita por sistemas integrados que cruzam dados bancários e financeiros de forma automática.

Todos esses tipos seguem a mesma lógica: identificar diferenças, entender a causa e ajustar os registros para manter os números corretos.

É comum confundir conciliação bancária com conciliação contábil, mas não são a mesma coisa:

- Conciliação contábil é um processo mais amplo, porque depende da conferência de diversas contas da contabilidade, como contas a pagar, a receber, impostos e contas patrimoniais;

- Conciliação bancária é um tipo específico de conciliação contábil, focado exclusivamente nas contas bancárias e no dinheiro que entra e sai delas.

Também existe diferença entre conciliação bancária e fluxo de caixa.

- Fluxo de caixa é um controle que registra e projeta todas as entradas e saídas de dinheiro ao longo do tempo;

- Conciliação bancária não depende de uma projeção ou planejamento do que entra e sai, apenas confere se o fluxo de caixa registrado realmente aconteceu no banco.

Como fazer conciliação bancária?

A melhor forma de fazer a conciliação bancária é seguir um passo a passo claro e repetir esse processo com regularidade:

1. Reunir os documentos e extratos necessários

Antes de iniciar qualquer conferência, é essencial garantir que todas as informações necessárias estejam disponíveis:

- Extrato bancário detalhado do período conciliado;

- Relatório de contas a pagar;

- Relatório de contas a receber;

- Comprovantes de transferências e pagamentos (TED, PIX ou boletos);

- Notas fiscais e recibos;

- Relatórios de vendas em cartão de crédito e débito.

2. Definir a periodicidade ideal da conciliação

A recomendação é que empresas com alto volume de movimentações devem realizar a conciliação bancária diariamente ou, no máximo, semanalmente.

Já para operações com menor volume, a conciliação mensal é uma frequência aceitável, desde que seja concluída antes do encerramento contábil do período.

3. Analisar e regularizar lançamentos pendentes ou não identificados

Durante o processo de conciliação, é comum que sejam identificados lançamentos pendentes, provisórios ou sem classificação correta.

Nesses casos, é indispensável analisar a natureza da movimentação, como tarifas bancárias, encargos financeiros, depósitos em trânsito ou valores em fase de compensação.

Após a correta identificação, os ajustes podem ser realizados no sistema financeiro ou contábil, observando o regime de competência e garantindo que os saldos de bancos representem as movimentações ocorridas.

4. Documentar e justificar divergências recorrentes

Quando divergências semelhantes passam a ocorrer de forma repetitiva, a ausência de documentação adequada tende a gerar retrabalho e questionamentos constantes.

Tarifas bancárias mensais que variam conforme o volume de transações ou prazos de repasse de vendas no cartão são exemplos típicos.

Registrar essas situações com justificativas padronizadas, critérios de ajuste e histórico evita questionamentos no fechamento contábil e facilita auditorias.

Como fazer uma planilha de conciliação bancária?

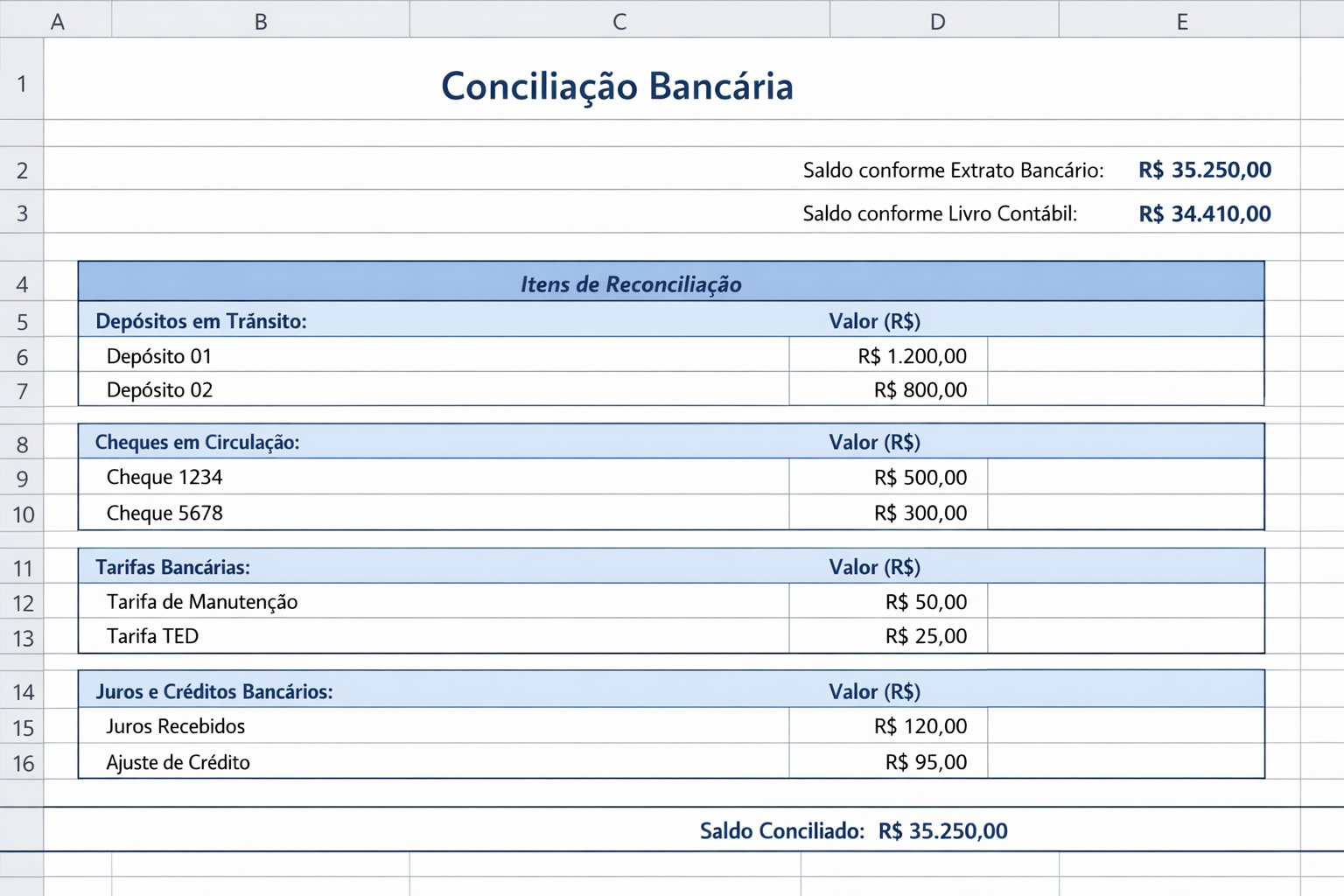

A planilha de conciliação bancária é uma ferramenta para organizar e verificar se os registros internos de caixa ou bancos batem com o extrato.

Tem dúvidas sobre como criar uma planilha para esse fim? Veja como criar a sua:

1. Estruturar o layout da planilha de conciliação

Antes de lançar qualquer dado, nossa recomendação é estruturar a planilha para que ela reflita o processo de conciliação.

Uma boa planilha inclui campos para saldo conforme extrato bancário, saldo conforme o livro contábil (razão de bancos), e seções para elementos de reconciliação, como depósitos em trânsito, cheques em circulação, tarifas e juros não registrados nos livros.

2. Importar ou registrar os saldos iniciais

O próximo passo é inserir o saldo final do extrato bancário e o saldo conforme os registros contábeis para o mesmo período.

Os valores servem como ponto de partida para a conciliação e a planilha pode incluir uma fórmula que destaque se há disparidade entre os saldos.

A partir desse ponto, inicia-se a identificação de elementos que expliquem essa diferença, como depósitos não compensados ou cheques emitidos mas ainda não liquidados pelo banco.

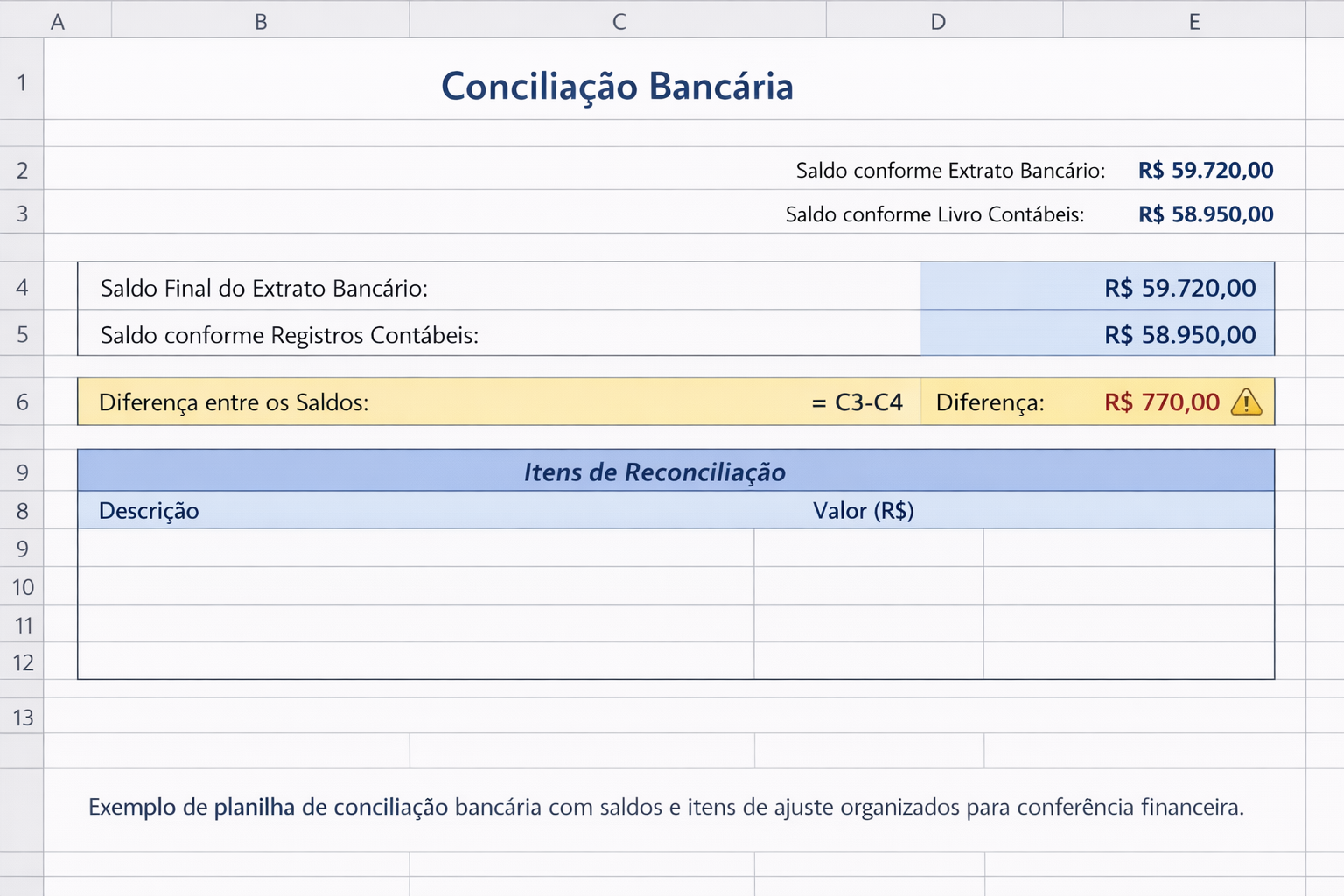

3. Registrar ajuste e reconciliação

Depois de posicionar os saldos iniciais, é preciso registrar os elementos que ajustam um ou outro lado para que os saldos se igualem.

Na planilha, essa etapa normalmente aparece em seções para depósitos em trânsito (valores registrados no livro mas não no banco), cheques não compensados (presentes no livro, ausentes no extrato), taxas e encargos bancários, juros creditados pelo banco e ainda não lançados nos livros, entre outros itens.

Incorporar esses elementos com campos separados ajuda a identificar claramente cada tipo de ajuste e a manter a rastreabilidade.

4. Aplicar fórmulas para cálculo dos saldos ajustados

Uma vez que os ajustes estejam registrados, as fórmulas incorporadas na planilha devem calcular o saldo ajustado do extrato bancário e o saldo ajustado do livro contábil, permitindo que ambos coincidam ao final do processo.

Por exemplo, fórmulas podem somar os depósitos em trânsito ao saldo bancário e subtrair cheques em circulação, ao mesmo tempo em que ajustam o saldo contábil para tarifas bancárias ou juros não registrados.

5. Incluir colunas para identificação e observações

Para fins de controle e auditoria, é importante que a planilha tenha colunas para identificação de transações (como data, número do documento e descrição), bem como um campo de observações explicando o motivo de cada ajuste.

As colunas da planilha facilitam, por exemplo, a explicação de por que um cheque ainda não foi compensado ou por que uma tarifa bancária só foi lançada no extrato. Em todos os casos, cria-se um histórico que pode ser revisado em conciliações futuras.

Agora que você já sabe como estruturar a conciliação bancária, aproveite as dicas para evitar riscos e ganhar mais previsibilidade financeira na empresa.

E se você quer dar o próximo passo na gestão de despesas, aproveite para baixar o guia gratuito que preparamos sobre conciliação de faturas de cartões corporativos!